これが読めるようになるとFP技能検定試験のタックスプランニングがかなり楽になります。

テキストや過去問だけの学習ではイメージがつきにくく、似ている用語も出てくるので

脳みそが拒否反応を起こします。

自分の給与所得の源泉徴収票がある人は、実際に計算してみることでイメージができて

タックスプランニングの理解度が深まります。

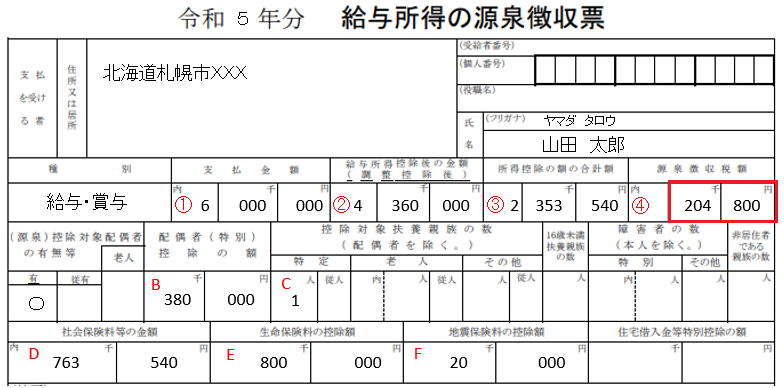

源泉徴収票の④の赤枠が所得税です。これがどうやって求められたのか源泉徴収票でわかります。

①収入と呼ばれている金額です。

この源泉徴収票では、令和5年1月1日~12月31日までの収入は6,000,000円です。

1年間の収入なので年収とも言います。「収入」や「年収」と言えばここの金額のことです。

②所得と呼ばれている金額です。

源泉徴収票の②の436万円が所得です。どうやって決まっているかを解説します。

所得=収入ー必要経費です。これが収入と所得の違いです。

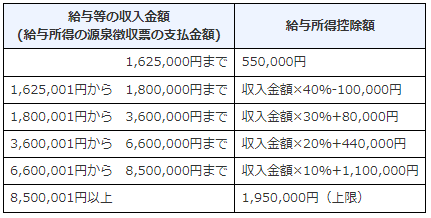

給与所得の必要経費(給与所得控除額)は以下の表で決まっています。

収入が6,000,000円なので、

6,000,000 x 0.2 + 440,000 = 1,640,000円

これが必要経費(給与所得控除額)となります。

収入から必要経費を引いた金額が所得です。

6,000,000 – 1,640,000 = 4,360,000

となり、この源泉徴収票の場合

収入(年収)は600万円

必要経費は164万円

給与所得は436万円

です。

「給与」の「所得」なので「給与所得」と呼びます。

所得には全部で10種類あります。

①利子所得 ②配当所得 ③不動産所得 ④事業所得 ⑤給与所得

⑥退職所得 ⑦山林所得 ⑧譲渡所得 ⑨一時所得 ⑩雑所得

なので「給与所得の源泉徴収票」と呼びます。

③所得控除の額の合計額

また控除という言葉が出てきました。「給与所得控除額」と「所得控除」ややこしいです。

けどさきほどの収入と所得の違いがわかれば所得控除はなんとなくイメージしやすいです。

これに限らずわざとわかりにくくしている仕組みや制度はたくさんあると思います。

搾取されないためにも我々は勉強して対抗すべきです。

②で求めた、「給与所得」に対しての控除になります。

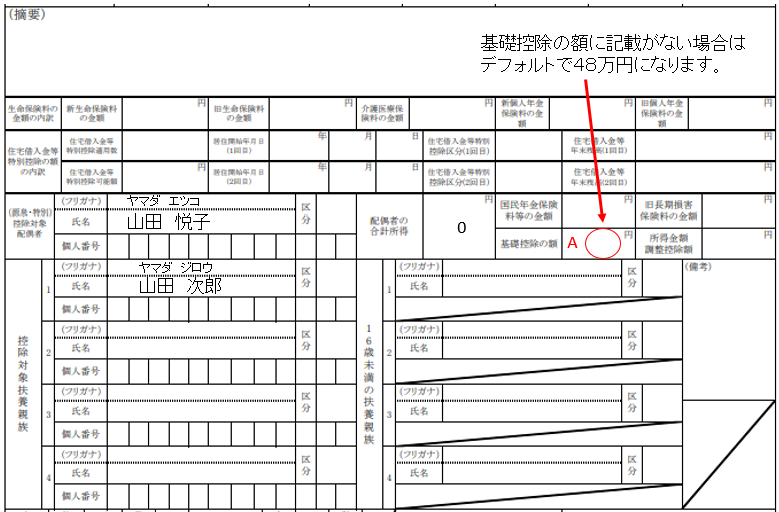

源泉徴収票のアルファベット(A~F)が所得から引くことができる金額(控除できる金額)です。

A 基礎控除48万円

基礎控除と言われる部分です。ブランクの場合は48万円となります。

一般的な人は48万円です。

合計の所得金額(上記10種類の所得の合計金額)が2400万円を超えている人は

基礎控除が32万円になり、2500万円を超えている人は基礎控除は0です。

B 配偶者控除38万円

38万円がどうやって決まっているかというと、下表の通りです。

この源泉徴収票だと所得が436万円なので38万円となります。

| 所得金額 | 配偶者控除額 |

| 900万円以下 | 38万円 |

| 901万円~950万円以下 | 26万円 |

| 951万円~1000万円以下 | 13万円 |

しかしこれには条件があります。

配偶者の合計所得金額が48万円以下であること。(収入だと103万円です)

いわゆる「年収103万円の壁」と言われている件です。

所得48万円がなぜ年収103万円の壁に関係あるの?

所得=収入ー必要経費です。この場合だと48万円=103万円ー55万円です。

必要経費の55万円ってどこから出るの?

給与収入の必要経費は一番上の表です。必要経費(給与所得控除額)が55万円となっています。

よって、配偶者の合計所得が48万円を超えると配偶者控除が受けれられないことになります。

だから年収103万円以下になるように働く、という壁があります。

年収110万円だと、配偶者控除を受けれないので

年収103万円よりもトータルで損をしていることになります。

他にも納税者本人の合計所得が1000万円を超えていると、配偶者の合計所得が48万円以下で

あったとしても配偶者控除は0になります。

C 特定扶養控除63万円

扶養控除についてです。これは養っている子供や老親族のことです。

配偶者はさきほどのBで控除しましたので今度は配偶者以外の親族の控除になります。

以下の表のようになっています。

| 扶養親族の年齢 | 控除額 | 控除名称 |

| 0歳~16歳未満 | 0円 | |

| 16歳~19歳未満 | 38万円 | 一般扶養親族 |

| 19歳~23歳未満 | 63万円 | 特定扶養親族 |

| 23歳~70歳未満 | 38万円 | 一般扶養親族 |

| 70歳以上 | 58万円(同居) 48万円(それ以外) | 老人扶養親族 |

意外にも16歳未満の子供には控除が無いです。

義務教育期間中は控除が無く、

高校生は義務教育ではないので控除があって(一般扶養親族)

大学生(19歳以上23歳未満)になると大学はお金がかかるからたくさん控除がある

「特定扶養控除」と覚えました。本当かどうかは知らないです。

扶養親族1人あたりの控除額です。

D 社会保険料控除(763,540)

社会保険料、、、これも難しい言葉に聞こえます。

公的な強制保険制度です。日本国民の病気やケガに備えるための保険です。

5つの保険があり、

健康保険、厚生年金保険、介護保険、雇用保険、労災保険

これらを総称して社会保険と言います。

これらのために支払った保険料なので社会保険料と言います。

保険料は支払うもの。保険金は受け取るもの。

生命保険で支払っているのは保険料と言い、

生命保険で受け取るのは保険金といいます。

1年間(1月1日~12月31日)に支払った社会保険料の総額が源泉徴収票のD欄になります。

国「強制的な保険料なのでこれに対しては所得税はかけません」

ということで控除額は全額です。

E 生命保険料控除(8万円)

1年間(1月1日~12月31日)に支払った生命保険料の総額に応じて所得から控除されます。

源泉徴収票のE欄が控除される金額になります。

| 区分 | 控除額 |

| 一般(任意)の生命保険料 | 最高4万円 |

| 個人年金保険料 | 最高4万円 |

| 介護医療保険料 | 最高4万円 |

| 合計 | 最高12万円 |

2011年12月31日以前に契約した保険(旧契約)の控除額については省略します。

生命保険料の控除には住民税に対する控除もありますがここでは所得税のみ扱います。

生命保険料の控除額の確認方法は、毎年10月頃に生命保険会社から送付される「生命保険料控除証明書」で確認できます。

F 地震保険料控除(2万円)

地震保険料の全額(最高5万円)が控除されます。

③所得控除額

源泉徴収票の③はA~Fを全て足した額が所得控除額となります。所得に対する控除できる金額のことです。

| 源泉徴収票に印した記号 | 控除名 | 控除額 |

| A | 基礎控除 | 480,000円 |

| B | 配偶者控除 | 380,000円 |

| C | 扶養控除 | 630,000円 |

| D | 社会保険料控除 | 763,540円 |

| E | 生命保険料控除 | 80,000円 |

| F | 地震保険料控除 | 20,000円 |

| 合計 | 所得控除額 | 2,353,540円 |

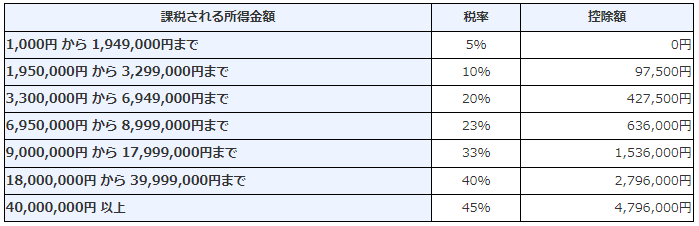

課税所得金額

これは源泉徴収票には載っていないです。源泉徴収票の②ー③になります。

所得ー所得控除=4,360,000ー2,353,540=2,006,460円→2,006,000円(千円未満切捨て)

2,006,000円この金額に所得税が課せられます。

④源泉徴収税額

いよいよ最後です。源泉徴収票の④です。これが所得税です。以下の表を使います。

「課税される所得金額」とは1つ上で求めた課税所得金額のことです。

この源泉徴収票だと2,006,000円になります。

基準所得税額 2,006,000 x 10% = 200,600円

復興特別所得税額 200,600 x 2.1% = 4212.6円 → 4212円(円未満切捨て)

200,600 + 4,212 = 204,812円 → 204,800円(百円未満切り捨て)

源泉所得税額が204,800円となります。

これが給料から天引きされて、国に治めている所得税です。

源泉(給料)から徴収(国に治める)されているので源泉徴収となります。

コメント